Liebe Vermieterinnen und Vermieter, wenn wir mit unseren Eigentümern auf Amrum sprechen, taucht immer wieder eine Sorge auf: „Welche Steuern muss ich eigentlich zahlen – und vor allem: Worauf muss ich achten, damit ich nichts falsch mache?" Das Thema ist auf den ersten Blick unübersichtlich, weil mehrere Steuerarten gleichzeitig im Spiel sind: Einkommensteuer auf Ihre Gewinne, möglicherweise Umsatzsteuer, vielleicht Gewerbesteuer, dann noch die kommunalen Abgaben wie Zweitwohnungssteuer und Tourismusabgabe (die wir in eigenen Beiträgen behandeln).

In diesem Beitrag bringen wir Ordnung ins Steuerdickicht. Wir erklären die wichtigsten Steuerarten der Bundesebene, zeigen die aktuellen Grenzen und Sätze für 2026, beleuchten die Kleinunternehmerregelung und die so genannte Totalüberschussprognose – und gehen darauf ein, wie sich das alles auf eine ganz normale Amrumer Ferienwohnung auswirkt. Ein wichtiger Hinweis vorweg: Dieser Beitrag ersetzt kein Gespräch mit Ihrer Steuerberatung. Aber er gibt Ihnen das nötige Rüstzeug, um dieses Gespräch auf Augenhöhe führen zu können.

Die fünf Steuerarten, die Sie kennen sollten

Als Ferienvermieter auf Amrum berühren Sie potenziell folgende Steuern und Abgaben:

| Steuer / Abgabe | Erhebende Stelle | Trigger |

|---|---|---|

| Einkommensteuer | Finanzamt (Bund/Land) | Gewinn über Grundfreibetrag |

| Umsatzsteuer | Finanzamt (Bund) | Überschreitung der Kleinunternehmergrenzen |

| Gewerbesteuer | Gemeinde | Hotelähnliche Zusatzleistungen oder gewerbliche Einordnung |

| Zweitwohnungssteuer | Gemeinde (über Amt Föhr-Amrum) | Eigennutzung der Wohnung |

| Tourismusabgabe | Gemeinde (über Amt Föhr-Amrum) | Tourismusbezogene entgeltliche Leistungen |

Wir fokussieren uns hier auf die ersten drei – die kommunalen Abgaben haben wir bereits in separaten Blogbeiträgen ausführlich erklärt.

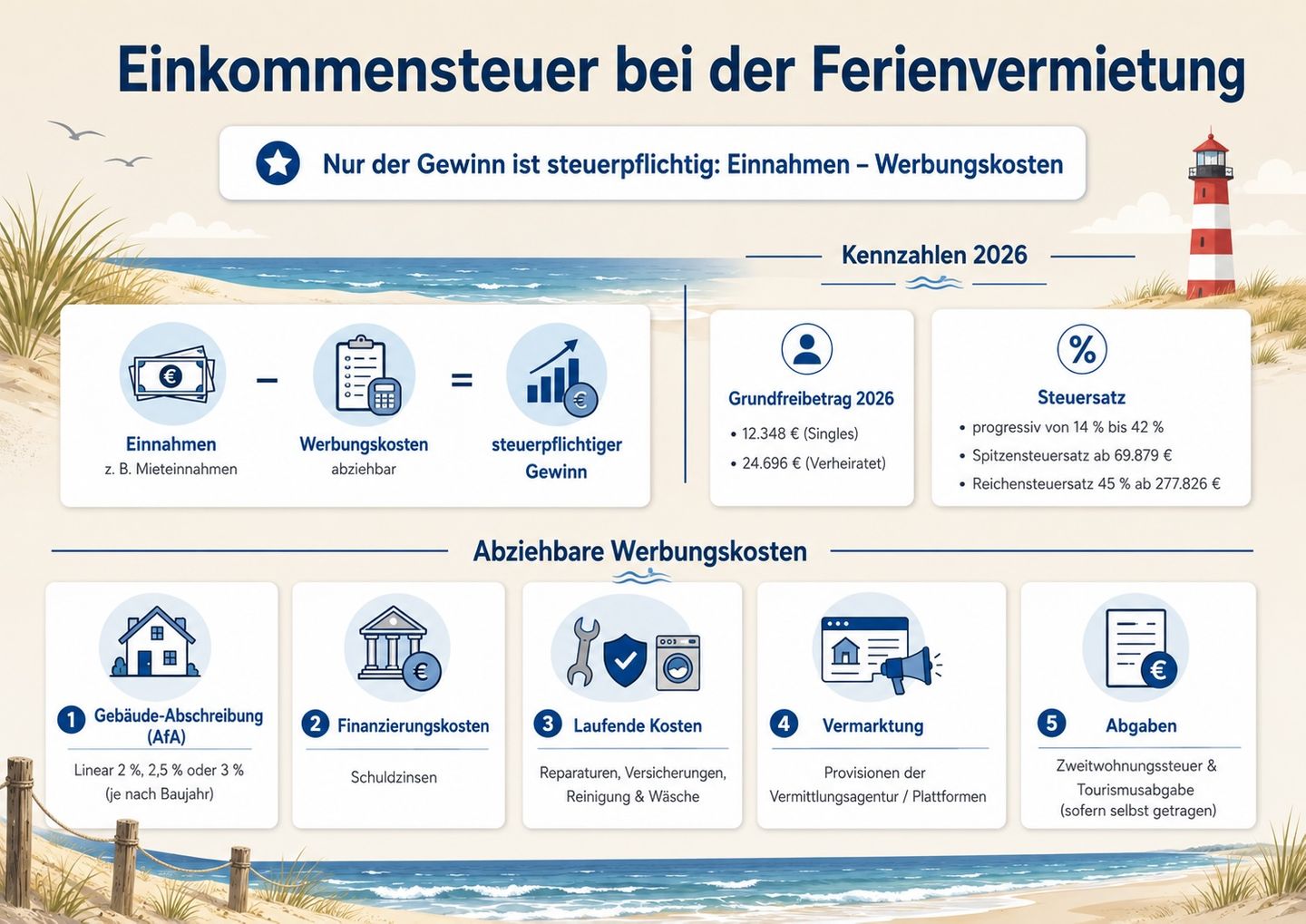

Einkommensteuer: Was vom Gewinn übrig bleibt

Mieteinnahmen aus der Vermietung einer Ferienwohnung sind einkommensteuerpflichtig. Das ist der Grundsatz, der für jeden Vermieter mit Wohnsitz in Deutschland gilt – unabhängig davon, ob Sie zwei Wochen im Jahr vermieten oder ganzjährig.

Entscheidend ist nicht der Bruttoumsatz, sondern der Gewinn – also Einnahmen abzüglich aller mit der Vermietung verbundenen Ausgaben. Diese Ausgaben heißen bei privater Vermietung „Werbungskosten" und sind in voller Höhe abziehbar, soweit sie der Vermietung dienen.

Welche Werbungskosten lassen sich abziehen?

Die wichtigsten Posten, die wir bei Amrumer Ferienwohnungen typischerweise sehen:

- Abschreibungen (AfA) auf das Gebäude (in der Regel linear 2 % pro Jahr für Wohngebäude mit Baujahr ab 1925; 2,5 % für ältere Gebäude; 3 % linear für Wohngebäude mit Baubeginn ab 01.01.2023)

- Schuldzinsen aus der Finanzierung der Wohnung

- Reparatur- und Instandhaltungsaufwand – an der Nordsee mit Salzluft und Sturm besonders relevant

- Größere Renovierungen (je nach Höhe und Zweck Erhaltungs- oder Herstellungsaufwand)

- Gebäudeversicherung, Glasversicherung, Hausratversicherung

- Reinigung, Wäsche, Hausmeisterdienste

- Provisionen der Vermittlungsagentur oder Buchungsplattform

- Mitgliedsbeiträge, z. B. zum Deutschen Ferienhausverband

- Internet, Telefonanschluss in der Wohnung

- Strom, Wasser, Gas (anteilig auf die Vermietung)

- Tourismusabgabe und Zweitwohnungssteuer (sofern selbst getragen)

- Fahrtkosten zur Wohnung (mit Einschränkungen – wenn die Reise zugleich Urlaubscharakter hat, wird's heikel)

- Anteil der Nebenkosten der Eigentümergemeinschaft

- Steuerberatungskosten

- Möblierung und Geschirr (mit Sofortabschreibung bei geringwertigen Wirtschaftsgütern bis 800 €)

Der Steuersatz

Der Einkommensteuersatz beginnt bei 14 % und steigt progressiv bis zum Spitzensteuersatz von 42 %, der 2026 ab einem zu versteuernden Einkommen von 69.879 € greift. Bei sehr hohen Einkommen ab 277.826 € kommt der „Reichensteuersatz" von 45 % hinzu. Der Grundfreibetrag liegt 2026 bei 12.348 € (verheiratet zusammenveranlagt: 24.696 €) – Mieteinnahmen werden also nur in dem Umfang besteuert, in dem Ihr gesamtes zu versteuerndes Einkommen über diesem Freibetrag liegt.

Praxisbeispiel: Wenn Ihre Ferienwohnung 18.000 € im Jahr einbringt und Sie 8.000 € Werbungskosten haben, beträgt Ihr steuerlicher Gewinn 10.000 €. Mit welchem Steuersatz dieser Gewinn besteuert wird, hängt davon ab, was Sie sonst noch verdienen – als Angestellter mit hohem Gehalt landen Sie schnell im hohen 30er-Bereich, als Rentner mit überschaubarem Einkommen deutlich niedriger.

Die Falle „Liebhaberei": Totalüberschussprognose bei Eigennutzung

Hier kommt ein Aspekt, der vielen Amrumer Eigentümern unbekannt ist – und der gefährlich werden kann. Wenn Sie Ihre Ferienwohnung auch selbst nutzen oder unentgeltlich an Familie und Freunde überlassen, kann das Finanzamt eine Totalüberschussprognose über 30 Jahre verlangen. Mit dieser Prognose müssen Sie nachweisen, dass über die Gesamtnutzungsdauer ein Einnahmenüberschuss zu erwarten ist – also keine sogenannte „Liebhaberei" vorliegt.

Wenn Ihnen dieser Nachweis nicht gelingt, behandelt das Finanzamt Ihre Ausgaben als privat. Heißt: Verluste werden nicht anerkannt, Werbungskosten nicht abgezogen, und Sie können steuerlich nichts geltend machen.

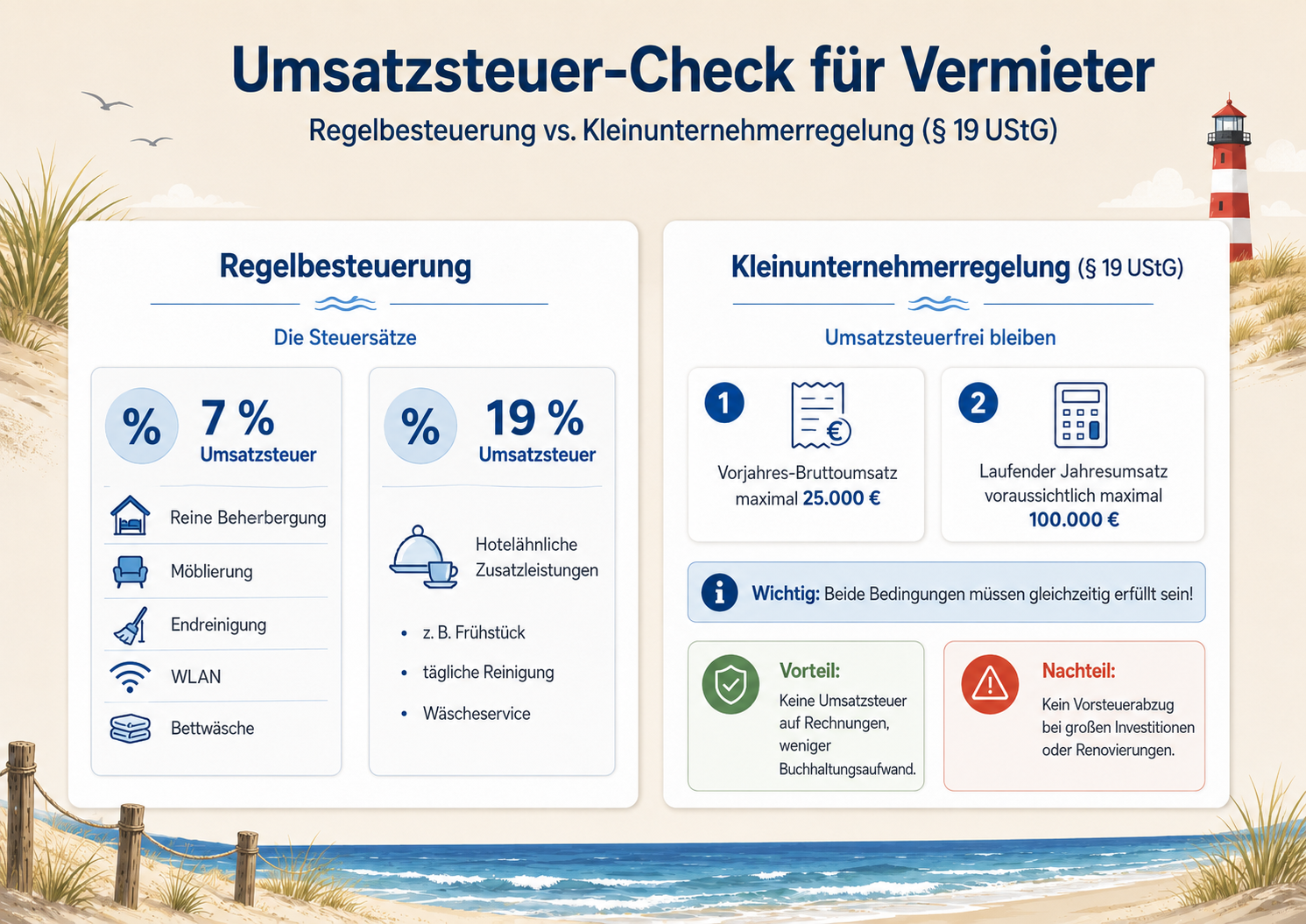

Umsatzsteuer: 7 % auf Beherbergung – wann gilt das?

Die kurzfristige Vermietung von Wohnräumen zu Beherbergungszwecken (Aufenthalt unter sechs Monaten) unterliegt grundsätzlich der Umsatzsteuer – und zwar mit dem ermäßigten Satz von 7 % nach § 12 Absatz 2 Nummer 11 UStG. Das ist der gleiche Satz, der für Hotelübernachtungen gilt – die Politik wollte hier ausdrücklich Wohnraum-Vermietung und Beherbergung gleichstellen.

Was sind „Beherbergungsleistungen" im Sinne dieser Vorschrift?

- Die Überlassung der möblierten Ferienwohnung

- Übliche Nebenleistungen wie End- oder Zwischenreinigung im üblichen Rahmen

- Bereitstellung von Bettwäsche und Handtüchern

- WLAN, TV, Standard-Ausstattung

Achtung – bei Zusatzleistungen wird's komplizierter. Frühstück, tägliche Reinigung während des Aufenthalts, Wäscheservice, Concierge-Dienste, geführte Touren – das sind keine Beherbergungsleistungen mehr. Sie unterliegen dem regulären Umsatzsteuersatz von 19 % und müssen in Ihrer Rechnung getrennt ausgewiesen werden. Bei reiner Ferienwohnungsvermietung wie auf Amrum ist das in der Regel kein Problem, weil unsere Gäste klassische Selbstversorger sind.

Die Kleinunternehmerregelung (§ 19 UStG): Der entspannte Weg

Hier kommt die gute Nachricht für die meisten kleineren Amrumer Vermieter: Wenn Ihre umsatzsteuerpflichtigen Bruttoeinnahmen die folgenden Grenzen nicht überschreiten, können Sie die Kleinunternehmerregelung in Anspruch nehmen und führen gar keine Umsatzsteuer ab:

- Vorjahr: nicht mehr als 25.000 € (Stand: seit 01.01.2025, gilt auch 2026)

- Laufendes Jahr: voraussichtlich nicht mehr als 100.000 €

Beide Bedingungen müssen erfüllt sein. Wer im Vorjahr zwischen 22.000 € und 25.000 € Umsatz hatte, darf seit 2025 die Kleinunternehmerregelung weiter nutzen – die Grenze wurde erhöht. Wichtig: Es geht um den Bruttoumsatz aller selbstständigen Tätigkeiten, nicht nur um Ihre Ferienwohnung. Wenn Sie noch eine zweite Wohnung vermieten oder andere selbstständige Einnahmen haben, werden diese zusammengerechnet.

Vorteile der Kleinunternehmerregelung

- Keine Umsatzsteuer auf Ihren Rechnungen – günstigerer Preis für Privatgäste

- Keine Umsatzsteuer-Voranmeldungen

- Wesentlich weniger Buchhaltungsaufwand

- Keine Umsatzsteuer-Jahreserklärung

Nachteile der Kleinunternehmerregelung

- Kein Vorsteuerabzug – Sie können sich z. B. die 19 % USt aus einer Renovierung oder Möbelanschaffung nicht zurückholen

- Bei großen Investitionen verzichten Sie auf erhebliche Beträge

- Bei einer Bindung an die Regelbesteuerung (durch Verzicht auf die Kleinunternehmerregelung) sind Sie 5 Jahre an diese Wahl gebunden

Gewerbesteuer: Wann wird's gewerblich?

Reine Ferienwohnungsvermietung ohne Zusatzleistungen gilt steuerrechtlich grundsätzlich als private Vermögensverwaltung und ist nicht gewerbesteuerpflichtig. Damit Ihre Vermietung gewerblich wird (und damit ggf. der Gewerbesteuer unterliegt), müssten Sie eine deutliche Anzahl hotelähnlicher Leistungen anbieten:

- Tägliche Reinigung während des Aufenthalts

- Frühstück oder Vollverpflegung

- Rezeptionsbetrieb

- Wäsche- und Bügelservice

- Concierge- und Buchungsservice für Aktivitäten

Auch der Betrieb mehrerer Objekte mit professioneller Organisation kann zur Einordnung als Gewerbebetrieb führen. Auf Amrum ist die klassische Ferienvermietung – schlüsselübergabe, regelmäßige Endreinigung, Standardausstattung – aus Sicht der meisten Finanzämter unproblematisch private Vermögensverwaltung. Wenn Sie unsicher sind, klären Sie das mit Ihrer Steuerberatung. Die Einordnung hat erhebliche Folgen.

DAC7 und das KVDG: Steuerliche Transparenz steigt rapide

Seit 2023 melden Plattformen wie Airbnb, Booking.com und FeWo-direkt aufgrund der EU-Richtlinie DAC7 Ihre Einnahmen automatisch ans Finanzamt. Mit dem KVDG (siehe unser separater Beitrag) kommt ab 20. Mai 2026 ein weiterer Mechanismus hinzu, der die Datenflüsse weiter standardisiert. In Summe heißt das:

- Das Finanzamt kennt Ihre Plattform-Einnahmen, auch wenn Sie keine Steuererklärung abgeben.

- Auffällige Diskrepanzen zwischen gemeldeten Plattform-Einnahmen und Ihrer Steuererklärung führen zu Rückfragen.

- Wer bislang ohne Anmeldung beim Finanzamt vermietet hat, sollte das jetzt unbedingt korrigieren – idealerweise mit Selbstanzeige, falls es um zurückliegende Jahre geht.

Was Sie konkret tun sollten

Eine pragmatische Checkliste für Amrumer Vermieter:

- Melden Sie die Vermietung beim Finanzamt an. Das geht über den Fragebogen zur steuerlichen Erfassung.

- Klären Sie Ihren Status zur Kleinunternehmerregelung. Liegen Ihre Bruttoeinnahmen unter 25.000 €? Dann ist der Status meist die einfachere Wahl.

- Führen Sie eine ordentliche Einnahmen-Ausgaben-Übersicht. Excel-Tabelle, App oder Tool – Hauptsache, alles ist nachvollziehbar.

- Heben Sie alle Belege auf. Mindestens 10 Jahre Aufbewahrungspflicht.

- Trennen Sie geschäftlich und privat. Ein eigenes Bankkonto für die Vermietung erleichtert die Buchhaltung enorm.

- Geben Sie die Einkünfte in der Anlage V Ihrer Steuererklärung an (oder Anlage G/Anlage S bei gewerblicher Einordnung).

- Sprechen Sie regelmäßig mit Ihrer Steuerberatung. Steuerrecht ändert sich – die Beratung lohnt sich.

FAQ – die häufigsten Steuerfragen bei der Amrumer Ferienvermietung

Muss ich meine Einnahmen aus der Ferienvermietung versteuern?

Ja, sobald Ihr gesamtes zu versteuerndes Einkommen über dem Grundfreibetrag liegt. Die Einnahmen werden in der Anlage V der Steuererklärung angegeben. Bei gewerblicher Einordnung in der Anlage G oder S.

Welcher Umsatzsteuersatz gilt für meine Ferienwohnung?

Für die reine Vermietung gilt der ermäßigte Satz von 7 %. Zusatzleistungen wie Frühstück oder Wäscheservice unterliegen 19 %. Wer unter die Kleinunternehmerregelung fällt, weist keine Umsatzsteuer aus.

Bis wann darf ich Kleinunternehmer bleiben?

Solange Ihr Vorjahresumsatz 25.000 € und Ihr laufender Jahresumsatz voraussichtlich 100.000 € nicht überschreitet. Beide Bedingungen müssen erfüllt sein. Diese Grenzen gelten seit dem 1. Januar 2025 und bleiben 2026 unverändert.

Kann ich die Provisionen für die Vermittlungsagentur absetzen?

Ja, Provisionen sind voll abziehbare Werbungskosten. Wichtig: Bei der Tourismusabgabe-Erklärung dürfen Sie diese Provisionen nicht abziehen – die beiden Pflichten haben unterschiedliche Bemessungsgrundlagen.

Was passiert, wenn ich Verluste mache?

Bei rein vermieteter Wohnung (über Agentur ohne Eigennutzung) werden Verluste anerkannt und mit anderen Einkünften verrechnet. Bei Mischnutzung mit Eigennutzung kann das Finanzamt eine Totalüberschussprognose verlangen.

Wie wirkt sich die DAC7-Richtlinie aus?

Plattformen wie Airbnb melden seit 2023 jährlich Ihre Vermietungseinnahmen ans Finanzamt. Wer Einnahmen nicht erklärt, riskiert Nachprüfungen, Nachzahlungen mit Zinsen und im schlimmsten Fall ein Steuerstrafverfahren.

Welche Posten kann ich neben den laufenden Kosten noch absetzen?

Insbesondere die Gebäude-AfA (in der Regel 2 % vom Anschaffungswert des Gebäudeanteils), Schuldzinsen bei Finanzierung, Reparaturen, Versicherungen, Tourismusabgabe, Steuerberatungskosten und – mit Einschränkungen – Fahrten zur Wohnung.

Was ist bei einem Wechsel von Eigennutzung zur reinen Vermietung steuerlich zu beachten?

Der Wechsel sollte sauber dokumentiert werden (Vermittlungsvertrag, Ausschluss der Eigennutzung). Ab dem Wechselzeitpunkt können auch frühere private Kosten nicht mehr im Nachhinein als Werbungskosten abgesetzt werden – aber laufende Kosten ab Wechsel schon.